Die Auswirkungen der Inflation auf die persönliche Finanzen: Tipps zum Schutz Ihres Geldes in Deutschland

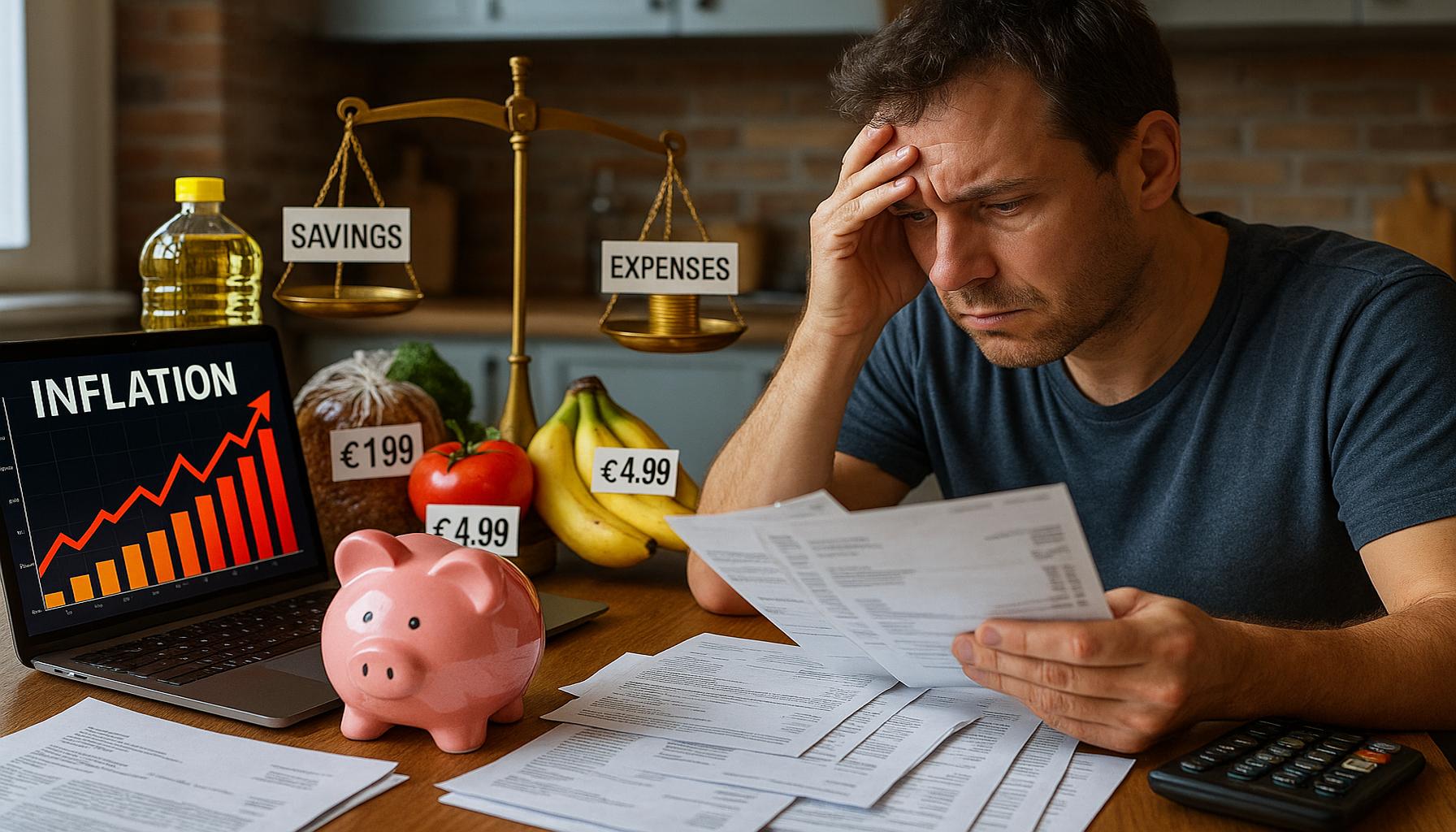

Die Inflation, also der allgemeine Anstieg der Preise für Waren und Dienstleistungen, spielt eine entscheidende Rolle in der gegenwärtigen wirtschaftlichen Lage und hat im deutschen Markt signifikante Auswirkungen. Besonders die steigenden Preise in den Bereichen Lebensmittel, Energie und Mieten belasten viele Haushalte. Ein gutes Beispiel sind die kontinuierlich steigenden Energiekosten, die durch geopolitische Spannungen und eine zunehmende Nachfrage verstärkt werden. Dies führt dazu, dass viele Familien ihre Ausgaben neu überdenken müssen, um mit der Inflation klarzukommen.

Risiken der Inflation

- Kaufkraftverlust: Der Kaufkraftverlust bedeutet, dass Verbraucher mit dem gleichen Geldbetrag immer weniger Waren und Dienstleistungen erwerben können. Beispielsweise hat die Preiserhöhung von Lebensmitteln um 10 % im letzten Jahr zur Folge, dass Menschen sich für günstigere Alternativen entscheiden müssen, was die Qualität der Ernährung beeinträchtigen kann.

- Zinsentwicklung: In Zeiten hoher Inflation können die realen Zinsen, also die nominalen Zinsen abzüglich der Inflationsrate, negativ werden. Dies wirkt sich ungünstig auf das Sparverhalten aus, da das Geld auf Sparkonten bei Banken an Wert verliert. Zum Beispiel können Bankeinlagen von 1 % Zinsen in einem Umfeld mit 3 % Inflation tatsächlich einen Verlust darstellen.

- Preisanstiege: Unternehmen geben häufig erhöhter Kosten für Materialien und Arbeitskräfte direkt in Form von Preissteigerungen an die Verbraucher weiter. Dies ist in der Gastronomie und im Einzelhandel deutlich zu beobachten, wo Preisaufschläge von 5 % bis zu 30 % hinzunehmen sind, sodass viele Konsumenten unter einem finanziellen Druck stehen.

Das Bewusstsein für diese Risiken ist von größter Bedeutung, um geeignete Strategien zur finanziellen Absicherung zu entwickeln. Ein kluges Finanzmanagement ist unerlässlich, um das Vermögen nicht nur zu schützen, sondern auch gegebenenfalls zu vermehren. In diesem Zusammenhang werden einige praktische Tipps gegeben, die dabei helfen können, in Zeiten hoher Inflation die finanzielle Stabilität zu gewährleisten.

Praktische Tipps zum Schutz Ihres Geldes

- Diversifikation: Eine Diversifikation Ihrer Investitionen in verschiedene Anlageklassen, wie Aktien, Immobilien oder Rohstoffe, kann das Risiko mindern. Durch die Verteilung Ihrer Investitionen sind Sie nicht von der Entwicklung einer einzelnen Anlageklasse abhängig.

- Notgroschen aufbauen: Es ist ratsam, einen Notgroschen in Höhe von drei bis sechs Monatsgehältern anzulegen. Diese liquiden Mittel können bei unerwarteten Ausgaben, wie plötzlichen Reparaturen oder Arztrechnungen, schnell zur Verfügung stehen und verhindern, dass Sie in finanzielle Schwierigkeiten geraten.

- Langfristige Anlagen: Investitionen in Sachwerte, wie Immobilien oder inflationsgeschützte Anleihen, sind eine gute Möglichkeit, Ihr Vermögen langfristig zu bewahren. Diese Arten von Anlagen haben in der Regel eine höhere Werterhaltungskraft während inflationärer Zeiten.

Durch die Anwendung dieser Strategien kann jeder Einzelne nicht nur seine finanzielle Sicherheit, sondern auch sein Vermögen in einem inflationären Umfeld stabilisieren und möglicherweise vermehren. Es ist daher unerlässlich, proaktive Maßnahmen zu ergreifen und sich kontinuierlich mit der eigenen Finanzsituation auseinanderzusetzen.

Die Risiken der Inflation verstehen

Um die Auswirkungen der Inflation auf die persönliche Finanzlage besser zu verstehen, ist es wichtig, die damit verbundenen Risiken genau zu betrachten. Die Inflation kann in verschiedenen Formen und Intensitäten auftreten und hat sowohl kurzfristige als auch langfristige Konsequenzen für die finanzielle Stabilität der Haushalte. Besonders die zunehmende Unsicherheit in den globalen Märkten und die wirtschaftlichen Folgen der COVID-19-Pandemie haben die Inflationstendenzen in Deutschland verstärkt.

- Kaufkraftverlust: Ein zentrales Risiko der Inflation ist der Kaufkraftverlust des Geldes. Dies bedeutet, dass die Verbraucher mit demselben Betrag immer weniger Waren und Dienstleistungen erwerben können. Diese Entwicklung ist besonders besorgniserregend, wenn grundlegende Güter wie Lebensmittel und Energie kontinuierlich teurer werden. Ein Beispiel hierfür ist der Anstieg der Lebensmittelpreise um nahezu 10 % im vergangenen Jahr. Viele Haushalte sind gezwungen, beim Einkauf auf günstigere Alternativen auszuweichen. Dies kann nicht nur die Lebensqualität mindern, sondern auch zu einer unausgewogenen Ernährung führen. Beispielsweise könnten Familien, die zuvor frisches Gemüse und Obst kauften, stattdessen verarbeiteten Lebensmitteln den Vorzug geben, was gesundheitliche Konsequenzen nach sich ziehen kann.

- Zinsentwicklung: In Zeiten hoher Inflation können die realen Zinsen – also die nominalen Zinsen abzüglich der Inflationsrate – negativ werden. Diese Situation macht es für Sparer unattraktiver, Geld auf einem Sparbuch oder Festgeldkonto zu halten, da ihr Geld kontinuierlich an Wert verliert. Ein typisches Beispiel ist ein Sparbuch, das 1 % Zinsen bietet, während die Inflationsrate bei 3 % liegt. In diesem Fall erleidet der Sparer einen Wertverlust von 2 % pro Jahr. Diese Realität zwingt viele Sparer, darüber nachzudenken, wie sie ihre Ersparnisse anlegen können, sei es durch Investitionen in Aktien, Anleihen oder Immobilien. Solche Entscheidungen sollten jedoch wohlüberlegt getroffen werden, da sie oftmals mit höheren Risiken verbunden sind.

- Preisanstiege: Unternehmen reagieren häufig auf steigende Kosten für Materialien und Arbeitskräfte, indem sie Preiserhöhungen an die Verbraucher weitergeben. Besonders in Sektoren wie der Gastronomie und im Einzelhandel sind Preissteigerungen von 5 % bis 30 % nicht ungewöhnlich. Diese teureren Preise zwingen viele Konsumenten dazu, ihre Ausgaben zu überdenken und möglicherweise unerwartete finanzielle Engpässe zu erleben. Dies könnte bedeuten, dass Familien ihre Freizeitaktivitäten einschränken oder auf Urlaubsreisen verzichten müssen, um den höheren Lebenshaltungskosten gerecht zu werden. Solche Veränderungen können auch Auswirkungen auf die Allgemeinheit haben, da weniger Konsum die wirtschaftliche Erholung insgesamt beeinträchtigen kann.

Ein fundiertes Bewusstsein für diese Risiken ist unerlässlich, um proaktive Strategien zur finanziellen Sicherung zu entwickeln. Nur durch richtiges Finanzmanagement kann man sein Vermögen schützen und im besten Fall sogar erweitern. Zu den empfohlenen Strategien gehört die Diversifikation der Geldanlagen sowie das regelmäßige Überprüfen und Anpassen des Budgets. Es ist ratsam, kleinere Ausgaben zu hinterfragen und auch größere Anschaffungen zu planen, um den finanziellen Druck während inflationärer Phasen zu verringern.

Insgesamt ist es entscheidend, sich kontinuierlich über wirtschaftliche Entwicklungen und deren Auswirkungen auf die persönliche Finanzlage zu informieren. Nur so kann die persönliche Finanzstrategie flexibel angepasst werden, um den Herausforderungen der Inflation wirksam zu begegnen.

Strategien zum Schutz Ihrer Finanzen

Angesichts der Herausforderungen, die die Inflation mit sich bringt, ist es für Verbraucher in Deutschland fundamental, proaktive Maßnahmen zu ergreifen, um ihre finanziellen Mittel zu schützen und potenziellen Verlusten entgegenzuwirken. Die Umsetzung geeigneter Strategien kann nicht nur dazu beitragen, die negativen Effekte der Inflation abzumildern, sondern auch helfen, Vermögen aktiv zu verwalten und auszubauen.

Diversifikation der Anlagen

Ein zentraler Aspekt zur Verminderung von Risiken besteht in der Diversifikation der Geldanlagen. Anstatt alle Ersparnisse in einem einzigen Produkt oder Markt zu konzentrieren, sollten Verbraucher ihre Investitionen auf verschiedene Anlageklassen streuen. Dazu zählen Aktien, Anleihen, Immobilien und Rohstoffe. Historisch betrachtet haben insbesondere Aktien und Immobilien in Inflationsphasen oft eine stärkere Wertentwicklung erzielt als traditionelle Sparprodukte. Zum Beispiel haben Immobilieninvestitionen in großen deutschen Städten in den letzten Jahren nicht nur eine Wertsteigerung erlebt, sondern bieten auch die Möglichkeit, Mieteinnahmen zu generieren, die potenziell mit der Inflation steigen.

Inflationsgeschützte Anleihen

Eine zusätzliche Möglichkeit zum Schutz vor Inflation sind inflationsgeschützte Anleihen. Diese Finanzinstrumente bieten eine Rendite, die an die Inflationsrate gekoppelt ist, wodurch die Wertentwicklung der Anleihe mit den Preissteigerungen in der Wirtschaft mithält. In Deutschland gibt es entsprechende Angebote, etwa von der Bundesrepublik Deutschland in Form von inflationsindexierten Anleihen, die eine attraktive Option für sicherheitsorientierte Anleger darstellen.

Regelmäßige Budgetüberprüfung und Anpassung

Ein weiterer wichtiger Schutzmechanismus ist die regelmäßige Überprüfung und Anpassung des persönlichen Budgets. Es ist ratsam, monatliche Ausgaben im Auge zu behalten und die Einnahmen realistisch einzuschätzen. Ein detailliertes Haushaltsbuch kann helfen, Einsparpotenziale zu identifizieren und nicht zwingend erforderliche Ausgaben zu reduzieren. Beispielsweise können Gesellschaftsangebote oder Sonderaktionen für Lebensmittel und Freizeitaktivitäten genutzt werden, um kostenintensive Posten zu senken.

Energie- und Kostenbewusstsein

Da Energiepreise oft stark von der Inflation betroffen sind, ist ein bewusstes Management der Energiekosten besonders wichtig. Verbraucher sollten ihre Verträge für Strom und Gas regelmäßig prüfen und gegebenenfalls Anbieterwechsel in Betracht ziehen, um von günstigeren Tarifen zu profitieren. Zudem gewinnen moderne Technologien wie Smart-Home-Anwendungen an Bedeutung, die helfen können, den Energieverbrauch zu optimieren und Kosten langfristig zu senken.

Langfristige Finanzplanung

Das Aufstellen eines langfristigen Finanzplans ist entscheidend, um die eigenen finanziellen Ziele – sei es der Erwerb von Wohneigentum, die Altersvorsorge oder der Aufbau eines Notgroschens – auch in Zeiten steigender Preise zu realisieren. Der Einsatz von Finanz-Apps oder professionellen Beratern kann dazu beitragen, die finanzielle Planung zu präzisieren und nachhaltig zu gestalten. Ein gut strukturierter Finanzplan berücksichtigt auch mögliche inflationäre Entwicklungen und damit verbundene notwendige Anpassungen in der Strategie.

Die Kombination dieser Strategien kann dazu beitragen, die persönliche Finanzsituation zu stabilisieren und die negativen Auswirkungen der Inflation zu minimieren. Ein aktiver Umgang mit den eigenen Finanzen ist unerlässlich, um auch in volatilen Zeiten finanzielle Sicherheit zu gewährleisten.

Fazit

Die gegenwärtigen wirtschaftlichen Bedingungen verdeutlichen die Bedeutung eines fundierten Umgangs mit persönlichen Finanzen in Zeiten von Inflation. Die steigende Preisentwicklung hat nachweislich Auswirkungen auf die Kaufkraft der Verbraucher in Deutschland, was oft zu einer verringerten finanziellen Sicherheit führt. Dennoch stehen den Verbraucher zahlreiche effektive Strategien zur Verfügung, um sich vor den negativen Einflüssen der Inflation zu schützen.

Die Diversifikation der Anlagen stellt einen fundamentalen Schritt dar, um das Risiko zu streuen und potenzielle Verluste abzufedern. Inflationsgeschützte Anleihen bieten darüber hinaus eine Möglichkeit, die Renditen an die steigenden Lebenshaltungskosten anzupassen. Hierbei ist es unerlässlich, regelmäßige Budgetüberprüfungen durchzuführen, um Ausgaben im Griff zu behalten und Einsparungen zu identifizieren.

Ein bewusster Umgang mit Energie- und Lebenshaltungskosten kann signifikante Einsparungen ermöglichen, während eine langfristige Finanzplanung dabei hilft, finanzielle Ziele auch in herausfordernden Zeiten zu erreichen. Durch den Einsatz moderner Technologien und Finanzinstrumente können Verbraucher ihre finanzielle Resilienz stärken.

Insgesamt erfordert die Inflation von den Verbrauchern eine aktive und informierte Herangehensweise. Wer sich proaktiv mit seiner finanziellen Situation auseinandersetzt, kann nicht nur die negativen Auswirkungen der Inflation abmildern, sondern auch Chancen zur Vermögensbildung ergreifen. Letztlich ist es entscheidend, dass jeder Einzelne die Verantwortung für seine finanziellen Entscheidungen übernimmt, um auch in der Zukunft erfolgreich und stabil zu agieren.

Maria Eduarda

Linda Carter ist Autorin und Finanzberaterin mit den Schwerpunkten Wirtschaft, persönliche Finanzen und Anlagestrategien. Mit jahrelanger Erfahrung in der Unterstützung von Privatpersonen und Unternehmen bei komplexen Finanzentscheidungen bietet Linda praktische Analysen und Anleitungen auf der Plattform „Meaning of Dreaming“. Ihr Ziel ist es, den Lesern das Wissen zu vermitteln, das sie für finanziellen Erfolg benötigen.